【公式サイト】石川県 小松市 注文住宅 株式会社 余助総建 | REAL住宅 二世帯 内見会 プレウォール

保証内容

保証の内容

JIOとはJapan(日本)Inspection(検査)Organization(機構)の頭文字を組み合わせた略称です。

JIOシステムは、JIOに登録されたビルダーが行う、「住宅の品質確保の促進等に関する法律」で義務づけられた、完成引渡し後の10年間(主要構造部と雨水の浸入を防止する部分)をバックアップするシステムです。

品確法:住宅の品質確保の促進等に関する法律

住宅瑕疵担保履行法:特定住宅瑕疵担保責任の履行の確保等に関する法律

住宅瑕疵担保履行法:特定住宅瑕疵担保責任の履行の確保等に関する法律

保険の内容

JIOの「瑕疵担保責任保険」は特定住宅瑕疵担保責任の履行の確保等に関する法律に対応する保険です。

下記の資料をダウンロードし、内容をご確認下さい。宜しくお願い致します

保険の種類

PDF形式のファイルをご覧頂くには、Adobe Reader(R)が必要です。

下のアイコンをクリックして、ページの指示に従いダウンロードして下さい。

保険期間・保険金の内容

事業者に支払われる保険金の内容

新築住宅を供給した事業者が住宅瑕疵担保責任に基づき修補を行い、JIOは修補費用の一定割合を保険金として被保険者である事業者へお支払いします。

事業者倒産時等 保険付保住宅の取得者に支払われる場合の保険金の内容

事業者の倒産、死亡などにより、相当の期間を経過してもなお瑕疵担保責任が履行されない場合、保険付保住宅の取得者は修補費用をJIOへ直接請求することが出来ます。

(注)保険契約が一般瑕疵担保責任保険(2号)の場合、事業者の故意又は重大な過失に基づいて生じた損害についてはこの項は適用されません。

保険のてん補内容の概要

こちらの項目には『保険のてん補内容』の概要を説明させて頂いております。契約前には必ず事業者より保険付保住宅の取得者に対して重要事項説明書による内容の説明を行う必要があります。

保険金をお支払いする主な場合[概要]

保険金をお支払いする主な場合について

- 品確法に基づく保険付保住宅の基本構造部分の瑕疵に起因して、基本構造部分の基本的な耐力性能若しくは防水性能を満たさない場合の事故により、事業者が保険付保住宅の取得者に対し瑕疵担保責任を負うことによって被る損害について保険金をお支払いします。

- 保険付保住宅に事故が発生した場合、事業者の倒産、死亡などにより相当の期間を経過してもなお瑕疵担保責任が履行されない場合は、保険付保住宅の取得者の請求によりJIOは普通保険約款に基づき、保険付保住宅の取得者に対して保険金をお支払いします。この場合、JIOが支払った保険金は事業者に対して支払ったものとみなします。

お支払いする主な保険金について

- 事故を修補するために必要な材料費、労務費、その他の直接費用※

- 仮住居・転居費用※

- 損害調査費用※

※事前にJIOの承認が必要です。

保険金をお支払いできない主な場合(免責事由)[概要]

次に掲げる事由により生じた損害に対しては保険金をお支払いできません。

なお、下記以外にも免責事項はございます。契約前には必ず事業者より保険付保住宅の取得者に対して重要事項説明書による内容の説明を行う必要があります。

事業者(被保険者の下請け業者を含む)又は保険付保住宅の取得者の故意又は重大な過失に基づいて生じたもの

以下により生じた損害

- 保険付保住宅の著しい不適正使用(住宅設計・施工基準を上回る負荷により生じた損害又は用途変更を含みます。)

- 著しく不適切な維持管理(定期的に必要とされる修繕を怠った場合を含みます。)

※ただし、事業者の倒産、死亡などにより相当の期間を経過してもなお瑕疵担保責任が履行されない場合は、事業者の故意又は重大な過失に基づく損害については保険付保住宅の取得者の請求に基づき、保険金を支払います。(この保険契約が一般瑕疵担保責任保険(2号)の場合適用されません。)

自然現象や偶然・外来の事由、振動等、以下により生じた損害

- 洪水、台風、暴風、暴風雨、旋風、竜巻、豪雨若しくはこれらに類似の自然現象

- 火災、落雷、航空機の落下、変乱、暴動、騒擾、労働争議等の偶然又は外来の事由

- 重量車両、鉄道等の通行による振動等

土地や土地造成工事等の瑕疵、植物等、以下により生じた損害

- 土地の沈下・隆起・移動・振動・軟弱化・土砂崩れ、土砂の流入又は土地造成工事

- 動植物等(鳥の巣、家畜の糞尿、植物の根の成長等)

戦争等又は暴動等、以下により生じた損害

- 戦争、外国の武力行使、革命、政権奪取、内乱、武装反乱、その他これらに類似の事変

- 暴動(群集又は多数の者の集団の行動によって、全国又は一部の地区において著しく平穏が害され、治安維持上重大な事態と認められる状態をいいます。)

地震若しくは噴火又はこれらによる津波により生じた損害

◎「特約条項」がある場合には、事業者より保険付保住宅の取得者に対して重要事項説明書と合わせて「特約条項」の説明を行う必要があります。

故意・重過失の場合における取扱いの概要について

こちらの項目には『保険のてん補内容』の概要を説明させて頂いております。契約前には必ず事業者より保険付保住宅の取得者に対して重要事項説明書による内容の説明を行う必要があります。

この保険契約では、事業者の故意又は重過失により生じた損害の場合で、事業者の倒産、死亡などにより相当の期間を経過してもなお瑕疵担保責任が履行されない場合に限り保険金の支払いの対象となり、その限度額は2,000万円までとなります。(故意・重過失にかかる損害の保険金は、[住宅購入者等救済基金]からのお支払いとなります。)

※一般瑕疵担保責任保険(2号)の場合この項は適用されません。

新法ができた背景

新築住宅の売主等は、住宅の品質確保の促進等に関する法律に基づき、住宅の主要構造部分の瑕疵について、10年間の瑕疵担保責任を負うこととされていますが、構造計算書偽装問題を契機に、売主等が瑕疵担保責任を十分に果たすことができない場合、住宅購入者等が極めて不安定な状態におかれることが明らかになりました。

このため、住宅購入者等の利益の保護を図るため、第166回通常国会において、「特定住宅瑕疵担保責任の履行の確保等に関する法律(平成19年法律第66号)(住宅瑕疵担保履行法)」が成立・公布されました。

又、住宅瑕疵担保責任保険法人の指定や特別紛争処理体制の整備については平成20年4月1日に施行され、新築住宅の売主等に対しての瑕疵担保責任を履行するための資力確保の義務付けについては平成21年10月1日に施行されます。

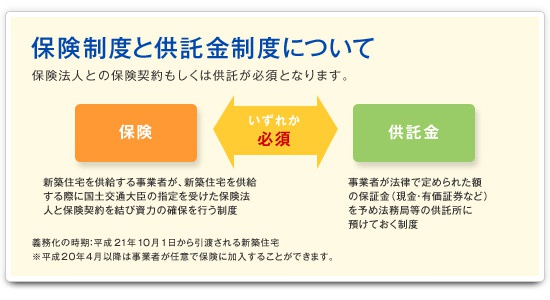

保険制度と供託金制度について

大きく2つに分類されます

保険制度

保険制度とは

新築住宅を供給する事業者が、新築住宅を供給する際に国土交通大臣の指定を受けた保険法人と保険契約を結び資力の確保を行うことをいいます。

新築住宅に瑕疵があった場合には、補修等を行った事業者に保険金が支払われる制度です。又、保険への加入にあたっては、住宅の工事中に検査が行われます。

保険のスキーム

個々の住宅について保険契約を締結し、瑕疵により損害が発生した場合には保険金が支払われます。

消費税を守るしくみ

保険法人への保険金の直接請求

事業者が倒産しているなど、補修等が行えない場合、保険に加入している新築住宅(保険付き住宅)を取得した人は、保険法人※に対し、瑕疵の補修などに係る費用(保険金)を請求することができます(直接請求)。

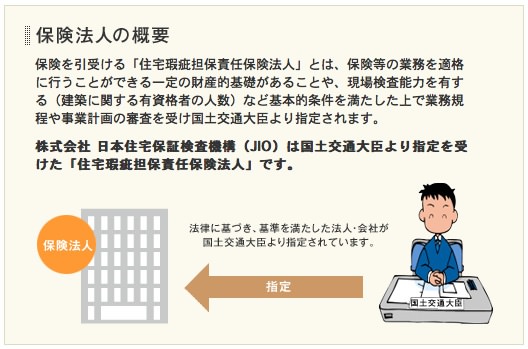

※保険法人とは、国土交通大臣から指定を受け、住宅の検査や保険の引受けを行う財団法人や株式会社などです。

指定住宅紛争処理機関(弁護士会)による紛争処理

保険に加入している新築住宅において、請負人・売主と、発注者・買主との間で紛争が生じた場合、指定住宅紛争処理機関(弁護士会)による紛争処理手続き(あっせん、調停又は仲裁)を利用することが出来ます。

弁護士会は全国に52会あり、簡単な手続きと安価な費用で、調停などの手続きを利用できるようになっています。

※品確法に基づく住宅性能表示制度を利用し、建設住宅性能評価書の交付を受けた住宅(評価住宅)を取得した人も手続きを利用できます。

紛争処理に関する相談窓口

供託制度

【供託制度とは】

引き渡した新築住宅に瑕疵が判明した場合、売主等が自ら補修するのが原則ですが、倒産などにより補修が困難になった場合に備えて、現金や有価証券等を法務局等の供託所に預け置く制度です。

消費者を守るしくみ

供託所への保証金の還付請求

事業者が倒産しているなど、補修等が行えない場合、新築住宅を取得した人は、供託所に対して瑕疵の補修等に必要な金額について、保証金からの還付を請求することが出来ます。(還付請求)

指定住宅紛争処理機関(弁護士会)による紛争処理は使えません。

What's new

2024-04-16

進行中物件更新しました

new!

2024-04-16

進行中現場を更新しました

new!

2024-04-13

進行中現場を更新しました

new!

2024-04-04

進行中現場を更新しました

2024-03-30

進行中現場を更新しました